Të dhenat mbi trendin e situatës makroekonomike në Shqipëri për vitin 2017, përgatitur nga Komisioni Europian pasqyron një analizë mbi zhvillimet e situates makroekonomike në Shqipëri për vitin 2017.

- Produkti po përshpejtohet si rezultat i kërkesës së brendshme më të fortë.

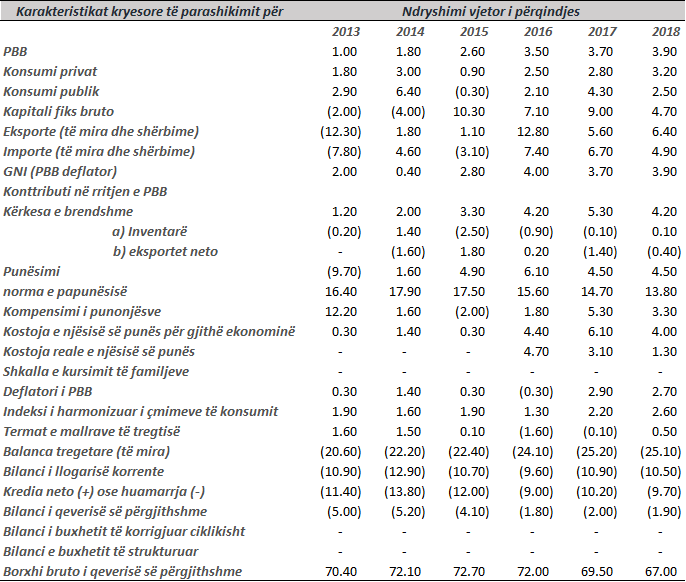

Aktiviteti ekonomik vazhdon të përshpejtohet, si rezultat i shpenzimeve të larta të ekonomive familjare, ndërkohë që investimet mbeten në një nivel relativisht të lartë. Tregtia e jashtme është ringjallur dhe do të zgjerohet me një ritëm të kënaqshëm. Inflacioni parashikohet të rritet ngadalë drejt objektivit zyrtar. Një politikë monetare akomoduese mbështet huamarrjen e individëve, por huadhënia ndaj sektorit të korporatave mbetet e kufizuar nga niveli i lartë i kredive me probleme. Qëndrimi i politikës fiskale pritet të ulë ngadalë borxhin publik në raport me PBB-në.

- Rritja ekonomike është përshpejtuar

Ekonomia shqiptare është rritur me 3.5% në vitin 2016, e cila ishte viti i tretë me radhë me përshpejtim të rritjes së PBB-së. Të gjithë komponentët e kërkesës së brendshme kanë dhënë një kontribut pozitiv në zgjerimin e prodhimit, por formimi i kapitalit fiks mbetet gjeneruesi kryesor, duke përfituar nga investimet e mëdha të huaja direkte në sektorin e energjisë. Konsumi privat dhe ai publik u rikuperua pas performancës së dobët në vitin paraardhës. Eksportet e shërbimeve u përshpejtuan me një ritëm rritje prej pothuajse 20% që në pjesën më të madhe ishte rezultat i sezonit të turizmit. Disa nga këto janë kompensuar nga një rënie e vazhdueshme e eksporteve të mallrave si rezultat i çmimeve të ulta të lëndëve të para. Importet e mallrave dhe shërbimeve u zgjeruan me një normë të barabartë me kërkesën finale.

- Politika monetare vazhdon të ofrojë mbështetje

Kërkesa e brendshme pritet të vazhdojë të marrë mbështetje nga një politikë monetare akomoduese. Banka e Shqipërisë ka mbajtur normën e interesit të saj të pandryshuar në nivelin më të ulët historik prej 1.25% që nga maji i vitit 2016 dhe ka deklaruar se intensiteti i stimulit monetar nuk ka gjasa të zvogëlohet përpara tremujorit të katërt të vitit 2017. Inflacioni parashikohet të kthehet në objektivin prej 3% gjatë vitit 2018 nga 2,1% që ishte në mars të vitit 2017.

Me kosto të ulëta financimi dhe një lehtësim të standardeve të kredisë për sektorin familjar , rritja e kreditimit për ekonominë familjare është rritur. Sidoqoftë, huadhënia bankare në sektorin jofinanciar të biznesit ka mbetur e ngadaltë pasi është ende e kufizuar nga një mbivendosje e madhe e kredive me probleme në bilancet e bankave. Raporti i kredive me probleme ndaj totalit të kredive ka patur trend rënës gjatë katër muajve të fundit deri në shkurt 2017, kur ajo ariti në 18.0%, duke sugjeruar që kreditimi i korporatave mund të zbutet gradualisht.

- Kërkesa e brendshme private do të mbetet e qëndrueshme

Shpenzimet e familjeve nuk përfitojnë vetëm nga kushtet e favorshme financiare, por edhe nga një përmirësim i dukshëm i kushteve të tregut të punës. Punësimi u rrit me nga 6.1% në vitin 2016, duke ulur normën e papunësisë (për grupmoshën 15-64 vjeç) në 15.6%, që është shkalla më e ulët vjetore që nga viti 2012. Një rritje e pagave prej 10% u zbatua në pjesën më të mëdhe të sektorit publik në mars 2017. Rritja e punësimit dhe pagat më të larta pritet të vazhdojnë të mbështesin konsumin e familjeve në periudhën afatmesme.

Investimet parashikohen të mbeten të larta, si rezultat i dy projekteve të mëdha në sektorin e energjisë të cilat kërkojnë investime te huaja direkte shtesë, veçanërisht në vitin 2017. Investimet në sektorin e nxjerrjes së mineraleve priten të stabilizohen gjatë horizontit të parashikimit duke pasur parasysh çmimet më të larta të mallrave krahasuar me vitin 2016.

- Eksportet neto priten të dobësohen

Performanca e fortë e eksporteve të shërbimeve në vitin 2016 rezultoi me një kontribut pozitiv në rritjen e PBB-së nga eksportet neto. Gjatë periudhës së parashikimit, rritja e përgjithshme e eksporteve pritet të mbetet disi mbi nivelin e rritjes në tregjet aktuale të eksporteve në Shqipëri, por dukshëm poshtë performancës në vitin 2016. Çmimet e larta të mallrave pritet të mbështesin eksportet e mallrave, por në anën tjetër mbiçmimi real i monedhës shqiptare ka ulur konkurrueshmërinë për këto të mira. Rritja e importit parashikohet të mbetet relativisht e lartë, duke reflektuar kërkesën e brendshme. Në përgjithësi, këto parashikime rezultojnë në një kontribut negativ në rritjen nga sektori i jashtëm, veçanërisht në vitin 2017. Deficiti i llogarisë korrente ra vetëm nën 10% të PBB-së vitin e kaluar, por parashikohet të jetë pak më i lartë gjatë dy viteve të ardhshme.

- Rritje më e fortë e PBB-së, por me rreziqe negative

Rritja e PBB-së parashikohet të përshpejtohet pak për periudhën e parashikimit, por bilanci i rreziqeve është zvogëluar. Në veçanti, situata politike para zgjedhjeve parlamentare, mund të pakësojë konsumin dhe investimet. Përveç kësaj, rimëkëmbja e kreditimit mund të zgjasë më shumë se sa pritej dhe niveli ende i lartë i borxhit sovran ofron hapësirë të vogël për politikat kundërciklike në rast nevoje. Nga ana e saj, zbatimi i reformave strukturore, siç është kohët e fundit reforma e sistemit gjyqësor, mund të përmirësojë mjedisin e biznesit dhe potencialin e rritjes së ekonomisë.

- Deficitet e moderuara fiskale parashikohen të ulin raportin e borxhit publik

Deficiti i qeverisë së përgjithshme në vitin 2016 arriti në 1.8% të PBB-së, e cila ishte shumë më e vogël se sa ishte planifikuar për shkak të mos ekzekutimit të gjerë të shpenzimeve. Parashikimet tregojnë që deficiti fiskal do të jetë afër 2% të PBB-së bazuar në buxhetin e vitit 2017 dhe strategjinë fiskale të qeverisë. Një deficit i kësaj madhësie nënkupton një trajektore rënëse për raportin e borxhit publik në bazë të parashikimit të PBB-së nominale. Në vitin 2016, raporti i borxhit publik ra me 0.7 pp, në 72.0%, mbas gjashtë vitesh rritjeje.

Parashikimet fiskale lidhen me një numër rreziqesh, të cilat përfshijnë: (1) politikën aktuale fiskale e cila mund të thjeshtëzohet në kontekstin e zgjedhjeve të ardhshme; (2) programi me FMN e cila u mbyll në shkurt 2017, duke lehtësuar qeverinë lidhur me strategjinë e konsolidimit fiskal; (3) dobësitë në menaxhimin e financave publike paraqesin një sfidë për ekzekutimin e buxheteve publike sipas planit.

{kind=link}